相続対策 不動産活用時にはご注意を

相続開始直前の借入金により取得した賃貸用不動産の相続税評価額を巡る判決

被相続人が、相続開始直前に借入金で取得した賃貸用不動産の相続税評価につき、財産評価基本通達の定める評価方法により評価して相続税の申告をしたところ、著しく不適当として否認された事例をご紹介します。

1. 事案の概要

平成21年まで不動産賃貸業を営む法人の代表者であった被相続人が,“相続開始前3年5か月前”に,賃貸用不動産(甲不動産)を約8億3千万円で取得した。また,“相続開始前2年6か月前”に,賃貸用不動産(乙不動産)も約5億5千万円で取得。そして,これら本件各不動産の購入資金として,銀行から合計約10億円の借入れをしていた。平成24年6月の相続開始後,相続人は本件各不動産を評価通達に基づき合計約3億3千万円と評価,さらに借入金約10億円を債務控除し,小規模宅地特例を適用したうえで,相続税をゼロとして申告した。

これに対し税務署は,評価通達6項(評価通達の定めにより評価することが著しく不適当な場合に国税庁長官の指示で評価する定め)に基づき,鑑定評価額(甲不動産:約7億5千万円,乙不動産:約5億2千万円)による評価が適正として,平成28年4月に更正処分を行った。

なお,相続人は相続開始の9か月後に,乙不動産を約5億1千万円で第三者に譲渡している。

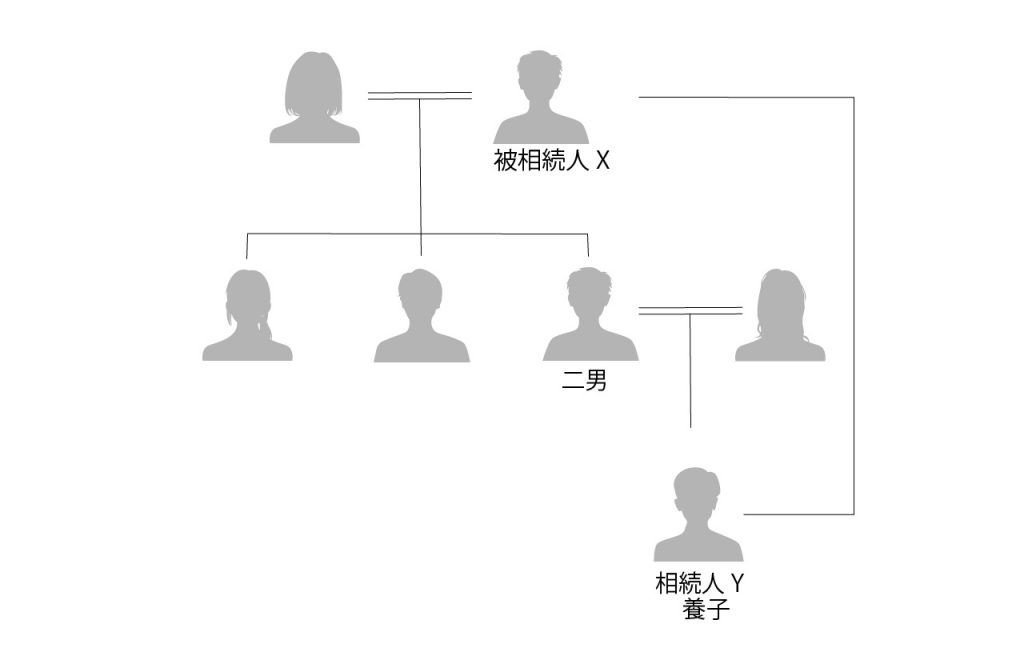

2.主な事実関係

・平成20年8月、被相続人は、二男の長男である孫と養子縁組をした。

・平成21年1月 被相続人は、法人から売買契約により土地と建物(甲不動産)を取得、被相続人はR銀行から借入れ。

・平成21年12月 被相続人は、法人から売買契約により土地と建物(乙不動産)を取得、被相続人はR銀行から借入れ。

・平成24年6月 被相続人が死亡。

養子(二男の長男)が本件各不動産と債務の全部を承継した。

・平成25年3月 養子(二男の長男)は個人との売買契約により、乙不動産を譲渡した。

・平成28年4月 税務署から相続税の更正処分を受ける。

・相続人は、被相続人の妻及び長女、長男、二男、養子(二男の長男)で、養子に多くの財産を相続させる遺言があった。

・被相続人は平成21年まで不動産賃貸業を営む法人の代表者だった。

・銀行が作成した貸出稟議書には、「相続対策のためローンを実行し不動産を購入」と

いった旨の記載がある。

![]()

3.判決

・第1審:東京地方裁判所 令和元年8月27日判決

納税者敗訴

国の主張どおり,本件での財産評価基本通達6項に基づく鑑定評価額を認め、納税者の主張を棄却した。

・第2審:東京高等裁判所令和2年6月24日判決

納税者敗訴

原判決を維持し,納税者の控訴を棄却した。

4.判決のポイント

①本件各不動産の評価通達の評価額と売買価額や鑑定評価額を比べ,4倍ほどかい離している。

②被相続人は、借入当時90歳(甲不動産購入時)、91歳(乙不動産購入時)と高齢であった。

③借入金に係る銀行の貸出稟議書の記載などによれば,本件各不動産の購入や借入れを被相続人及び法人の事業承継の過程の一つと位置付けつつも,それが近い将来発生することが予想される相続において相続税の負担を減じるものと知り,かつ,それを期待してあえて企画して実行したと認められる。

今回ご紹介した裁判事例は、不動産購入による相続対策を巡る裁判として、裁判所がどのような判断を下すのか、注目されていた事例です。事実関係、経緯も含めて租税負担の実質的な公平を著しく害することが明らかと判定され、第1審、第2審ともに納税者敗訴という結果となりました。

今後、税務否認リスクの面からも、不動産を活用した、行き過ぎた相続税対策には注意が必要という事が改めてクローズアップされるきっかけになると思います。

相続対策として、マンション購入やアパート建設をすすめられている方がいらっしゃいましたら、まずは、今回の事案に目を通してから慎重にご判断、ご相談頂くことをお勧めいたします。

渋谷事務所 松元清子