自動車購入方法(残価設定ローン)について

商品の購入やサービスを受ける為の支払手段は多様化しています。

例えば、紙幣や硬貨を直接手渡す、銀行振込、デビットカードやプリペイド型のキャッシュレス決済、信販会社のカードを用いたクレジット決済、ショッピングクレジットや各種ローン決済の利用など、買い物の内容や購入金額に応じて使い分けていると思います。

今回は、自動車購入時の支払方法の一つとして頻繁に耳にするようになった、「残価設定ローン」にスポットを当ててみます。

実はこの「残価設定ローン」、自動車だけでなく、近い将来、住宅購入時の支払方法の一つとして選択できるようになると思われます。

「残価設定ローン」とは、契約時にあらかじめ将来の下取り価格を設定して、その価格を引いた残価に対してローンを組んで支払う方法です。

「残価」とは、「残存価格」を略したもので、購入したモノを将来買い換えるときに残っている価値、つまり下取り価格のことを表します。

「残価」は、そのモノの中古市場価格等を参考にして設定されます。

自動車を例に見てみましょう。

契約時に将来自動車を売却するときの価格をあらかじめ算出し、「残価」を設定します。

購入する自動車の価格から、「残価」を差し引いた分をローンで返済していくため、同じ自動車を同じ返済期間で購入する場合、通常のローンよりも残価設定ローンは月々の返済金額が少なくなります。

実際はもう少し複雑ですが、すごく単純な例でイメージします。

例えば「360万円の自動車」を「残価設定ローン」を使って「返済期間5年」で購入してみましょう。

「この自動車は5年後に120万円で売却できる」と判断されたとします。

これらの条件から、利息を考慮せずに計算すると、

360万円―120万円=240万円

これを5年間で返済することになります。

つまり、

240万円/(12カ月×5年)=4万円

これが毎月の返済額になります。

「360万円の自動車」を「一般的なローン決済」を使って「返済期間5年」で購入した場合は

360万円/(12カ月×5年)=6万円

となります。

このように残価設定ローンは毎月の返済額を低く抑えることができるのです。

但し、一般的なローン決済と異なり、残価設定ローンによる決済の場合は「5年後に晴れて自分の所有物になる」と言うわけではありません。5年後に「残価をどうするか」もう一度選択できるようになっています。

残価設定ローンの返済期間終了後は、自動車の場合、以下の3つの方法を選ぶことができます。

1.残価分を支払って自動車を所有する(買い取る)

2.自動車を返却して新しい自動車を購入する(乗り換える)

3.自動車を返却する(手放す)

次は、より現実に即した仕訳を見てみます。ここでは「法人が購入する場合」を例にします。

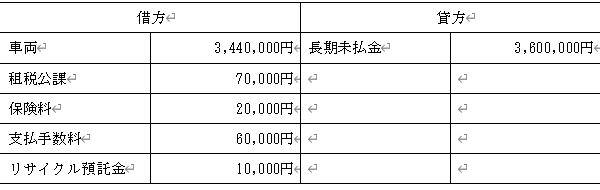

①購入時

自動車の購入価格360万円のうち、設定残価120万円、自動車諸税7万円、自賠責保険2万円、代行手数料6万円、リサイクル預託金1万円だった。

購入時、残価金額を考慮することはありません。

②月々の返済時

元金40,000円と利息2,000円を普通預金から支払った。

月々の返済時も、残価金額を考慮することはありません。

③返済終了時

残価1,200,000円を支払い、自動車を買い取った。

※自動車の使用状況や事故などにより、差額分の支払い(清算金)が発生する場合があります。

残価設定ローン、通常のローンどちらの場合も、車両本体価格をベースに減価償却を行います。今回の仕訳では、①購入時の「車両 344万円」です。残価設定ローンの場合でも、車両本体価格は残価を含めた金額ですので、注意が必要です。

<参考>

国税庁ホームページ タックスアンサー

No.5400 減価償却資産の取得価額に含めないことができる付随費用(21.7.20)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5400.htm

大池由梨

千葉流山事務所